티스토리 뷰

경제적 자유, 6억 모으는 법

안녕하세요. 행복한 부자를 꿈꾸며 도전하고 있는 늘품미니입니다. 모두가 꿈꾸는 경제적 자유를 이루기 위해서는 잼투리님은 6억~7억이면 충분하다고 합니다. 은퇴자들에 따라서 다르기도 하겠지만 절약한다면 이 정도는 통계적인 분포상에서 중윗값에 가깝다고 합니다.

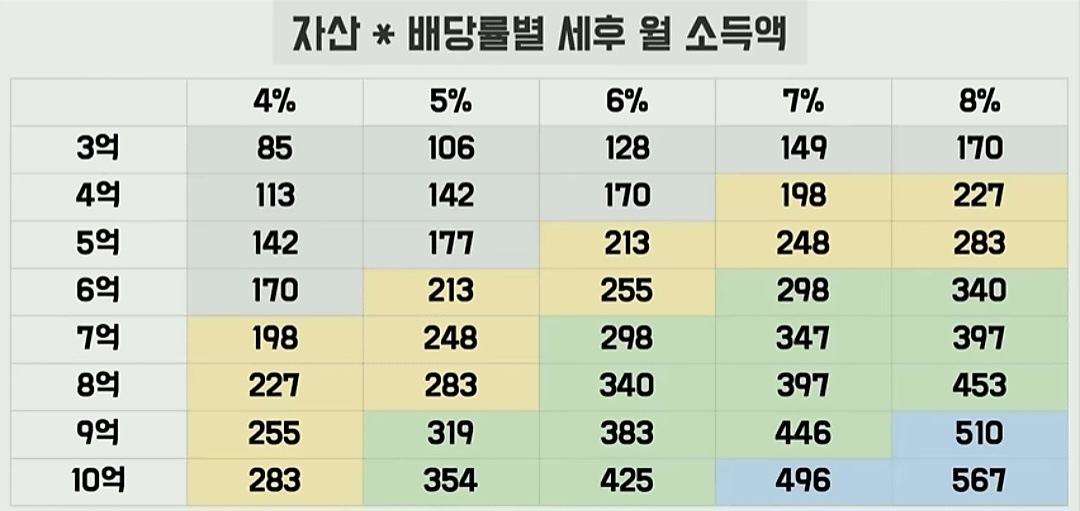

위에 표를 보시면 자산에 따른 배당률을 정리하면 월 소득액이 나옵니다. 소비 규모에 따라 얼마를 모아야 할지 표를 보면 손쉽게 계산해 볼 수 있습니다. 저희 부부는 6%로 계산을 했을 때 10억 이상은 모아야 할 것 같습니다. 신랑은 골프를 계속해야 하고, 저는 카페 투어를 좋아하기 때문에 여유롭게 살기 위해서는 10억 이상이 필요하다는 생각이 듭니다. 현재는 두 자녀가 어리기 때문에 34평대에 살고 있지만 은퇴 후에는 20평대로 옮겨 아파트 차액분으로 일부 생활비가 가능할 것으로 판단됩니다. 그렇다면 은퇴까지 대략 18년이 남았기 때문에 충분히 10억은 가능할 것이라 생각합니다.

금융자산 6억~10억 모으는데 얼마나 걸릴까요?

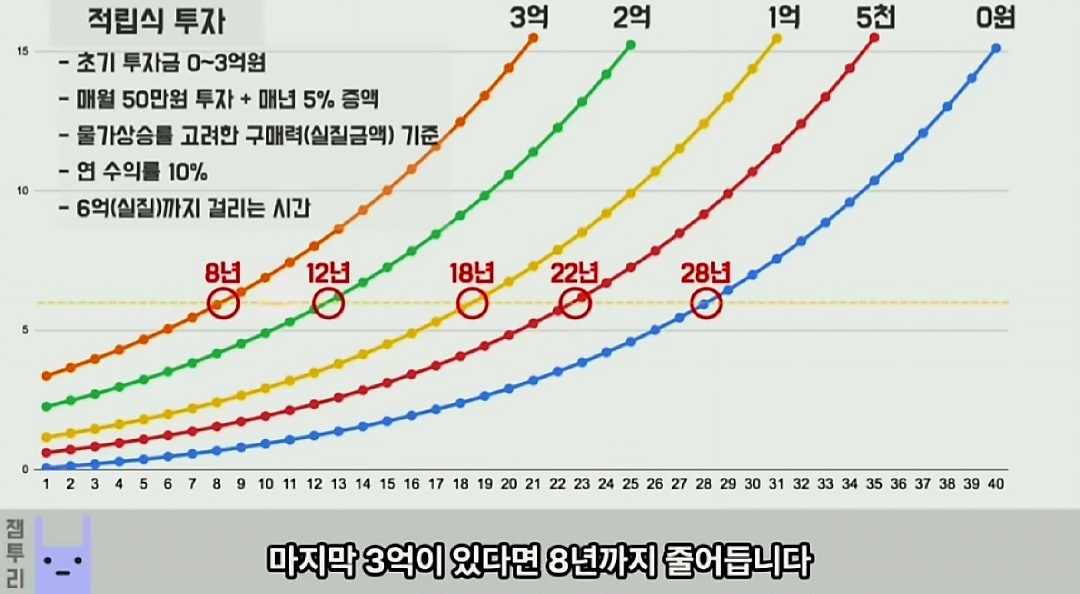

돈을 모으기 위해서는 먼저 목표가 중요합니다. 잼투리님이 실제로 은퇴 이후의 금액이 6억이면 충분하다고 했지만 물가가 올라가는 만큼 명목 금액을 올려 줘야 실질 구매력을 유지시킬 수 있다고 합니다. 쉽게 말하면 6억을 모아야겠다고 생각했다면 적어도 8억 이상은 모을 것이라 생각하고 잡아야 한다는 것이죠. 그래야 그 실질적인 가치가 유지된다고 합니다. 그 대신 초기 투자금이 있다면 목표 금액을 훨씬 빠른 시간 안에 도달할 수 있습니다. 거기에 매월 투자금을 늘리면 늘릴수록 달성 기간은 줄어듭니다.

저 역시 무일푼으로 결혼을 해서 내집 마련하면서 두 자녀를 키우다 보니 별도의 자산을 모으지 못했습니다. 하지만 몇 년 전에 금융 문맹에 탈출하고자 공부를 하면서 기하급수적으로 금융 자산이 늘어나기 시작했습니다. 잼투리님의 말처럼 처음이 어렵지 시간은 복리의 마법을 부려 엄청나게 늘어날 것입니다. 결국 저축은 빨리 시작할수록 더 많이 더 저렴하게 모을 수 있습니다.

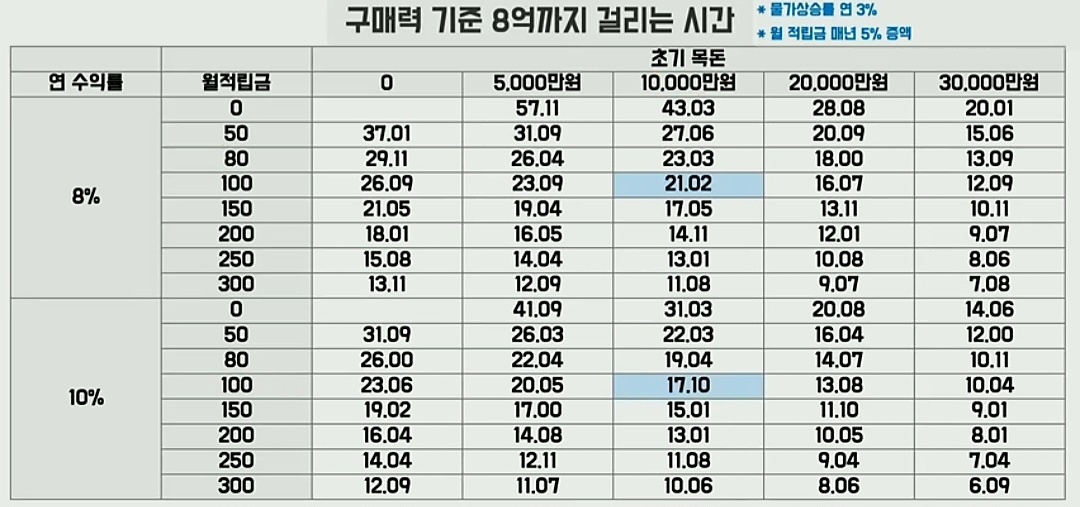

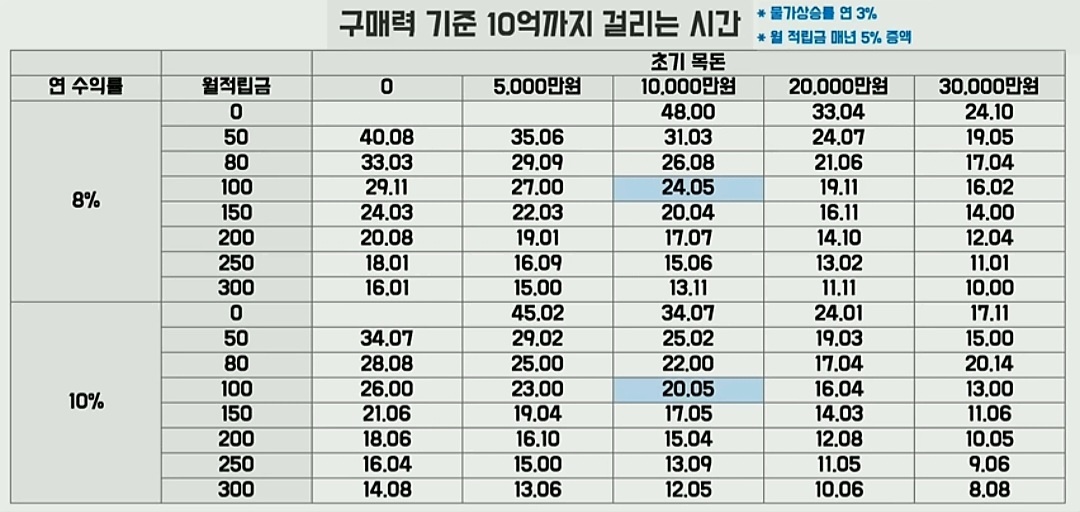

잼투리님이 이보다 이해를 더 쉽게 할 수 있도록 표로도 만들어 주셨습니다. 언제든지 이 표만 있다면 나의 목표 금액에 따라 매월 얼마를 모아야 할지 쉽게 계획할 수 있어 좋습니다.

사실 수익률 8~10%를 유지하면서 투자하기란 쉬운 일이 아닙니다. 잼투리님은 수익률에 집착하기보다는 매월 적립금을 더 많이 넣는다 생각하고 꾸준히 투자해 나간다면 그리 어려운 일이 아니라고 합니다. 잼투리님의 설명을 듣고 있으면 금융 자산이 금방이라도 10억 이상이 달성할 수 있을 것 같다는 생각이 듭니다. 그런데 재미있게도 잼투리님이 영상을 올릴 때마다 달리는 댓글이 있다고 합니다. 매월 50만 원 저축할 돈이 없다, 1억 도 모으기 힘든데 무슨 6억 이냐, 6억 말이 쉽지 언제 모으냐, 30년 어떻게 저축을 하냐 등의 부정적 메시지입니다. 결국 그분들은 5년이 흘러도, 10년이 흘러도 똑같은 말만 되풀이하고 있을 것입니다. 차라리 그 시간에 10만 원이라도 꾸준히 저축한다면 목돈을 마련할 수 있다는 것입니다. 하지만 가난한 사람의 마인드는 쉽게 바뀌지 않기 때문에 시간이 갈수록 가난한 사람은 더 가난해 지고, 부자는 더 부자가 되는 것입니다.

자산은 어떻게 굴려야 하나??

저는 현재 개별 주식 + 배당성장 + 커버드콜 + 연금을 굴리고 있습니다. 연금은 부부 연금저축 + 종신연금 + 국민연금 + 퇴직연금을 굴리고 있습니다. 배당성장 SCHD는 28주 모았고, 한국 커버드콜은 4081주를 모았습니다. 매월 30만 원 이상의 배당금이 나오고 있습니다. 개별 주식은 현재 수익이 1600만 원으로 계속해서 모아갈 예정이고, 퇴직 후 수익실현 할 예정입니다. 자산 중에 인플레를 이기고 성장하는 것은 100년 역사를 살펴봐도 주식 밖에 없습니다. 저는 이 보물이 얼마가 될지 감히 상상할 수도 없습니다. 작년에 장기 주식 계좌에서 수익 실현을 해서 2천만 원 이상의 수익이 났습니다. 지금 생각해 보니 황금알을 너무 빨리 꺼낸 실수를 해버렸습니다. 다시는 장기 투자 계좌에서 수익 실현을 하지 않겠다 다짐했습니다. 배당 성장과 커버드콜 역시 계속해서 모아 갈 예정이기 때문에 배당금도 늘어날 예정입니다.

어디에 투자할 지 모르시는 분들은 S&P500, 나스닥100 지수에 투자를 하셔도 됩니다. 배당주 역시 모르겠다면 배당성장 SCHD나 NOBL, DGRO에 투자하시면 되고 커버드콜은 JEPI, XYLD, JETQ, QYLD 같은 곳에 투자하셔도 됩니다.

어디에 투자할까? 얼마를 투자 할까? 당연히 중요합니다. 하지만 투자에 있어서 가장 중요한 것은 꾸준히 투자하는 것입니다. 워런 버핏은 90세가 넘은 고령임에도 투자를 이어 나가고 있습니다. 투자는 평생 하는 것입니다. 그런데 오늘 주가 차트를 보고 일희일비해 버리는 행위는 어리석은 행동입니다. 주식은 인내심이 강한 사람이 승리합니다. 그래서 주식 명언 중에 인내심 없는 사람의 돈을 인내심 있는 사람에게 옮기는 것이라 했습니다. 저 역시 글을 쓰면서도 다시 한번 다짐을 하면서 행복한 부자의 도전은 계속됩니다.

'투자 스토리' 카테고리의 다른 글

| 누구나 5년 만에 노후 월급 500만 원 만들 수 있다 (73) | 2024.07.15 |

|---|---|

| [ 파이프라인 우화] 가장 확실한 백만장자의 길 (6) | 2024.07.09 |

| [기업분석 처음공부] 투자하기 좋은 기업 선정 기준 (33) | 2024.06.25 |

| [박성현] 마법의 계좌 분할 주식 투자 전략 '세븐 스플릿' (36) | 2024.06.21 |

| [마흔의 돈 공부] 행복 재테크 5단계 (10) | 2024.06.19 |

- Total

- Today

- Yesterday

- 돈 뜨겁게 사랑하고 차갑게 다루어라

- 수페TV

- 오블완

- 앙드레 코스톨라니

- 강방천

- 돈의속성

- 박성현

- 나는 배당투자로 매일 스타벅스 커피를 공짜로 마신다

- 김승호

- 매월 10만 원으로 12억 만드는 투자 시크릿 주식의 쓸모

- 배당주 투자

- 조과장

- 존리

- 주식공부

- 월배당

- 잠자는 동안에도 돈이 들어오는 시스템

- 주이슬

- 채사장

- schd

- 돈의 심리학

- 앤드류 할램

- 잭파시

- 나는 잠자는 동안에도 해외주식으로 돈 번다

- 성세영

- 당신의 미래 etf 투자가 답이다

- 티스토리챌린지

- 잼투리

- 파이프라인

- 파이프 라인

- 배당투자

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |